目次

🧓 老後2000万円問題って、結局どういう話?

「老後2000万円問題」という言葉を聞いたことがある人も多いでしょう。

これは、公的年金だけでは老後の生活費が足りないという試算に基づいた話です。

金融庁の報告書(2019年)では、

「夫65歳・妻60歳の無職世帯は、毎月の収支が約5万円赤字」

とされました。

つまり、

5万円 × 12ヶ月 × 30年 = 約1800万円

30年生きると ≒ 約2000万円不足する

という計算から、「老後2000万円問題」と言われています。

💡 でも実は“人によって必要額は全然違う”

「2000万円」という数字だけが一人歩きしていますが、

実際に必要な老後資金は人それぞれです。

✅ あなたの老後資金をざっくり計算してみよう

| 項目 | 計算式 | あなたの例 |

|---|---|---|

| 生活費(月) | 20万円 | 18万円 |

| 年金収入(月) | 15万円 | 15万円 |

| 差額(月) | 5万円 | 3万円 |

| 想定期間(年) | 25年 | 25年 |

| 不足額 | 5万 × 12 × 25 | 900万円 |

👉今回の例だと、「老後900万円問題」となりました。

「老後2000万円」というのは“平均的な目安”であり、

生活費・年金額・持ち家の有無によって大きく変わります。

🏦 ① 老後資金を作る最強の味方=NISAを活用しよう

国も「自助努力による資産形成」を促しています。

その代表が 新しいNISA制度 です。

🔹 NISAのポイント

- 利益が非課税(税金ゼロ)

- 毎月1万円から始められる

- 積立投資ならほったらかしOK

特におすすめは、「つみたてNISA」×「インデックス投資」の組み合わせです。

長期でコツコツ積み立てることで、時間を味方につけて増やすことができます。

✅ シミュレーション:毎月3万円を20年間積み立てた場合

| 年利(想定) | 積立総額 | 運用後の資産(概算) |

|---|---|---|

| 3% | 720万円 | 約975万円 |

| 5% | 720万円 | 約1,230万円 |

| 7% | 720万円 | 約1,550万円 |

毎月3万円でも、長期投資の力で1000万円超え。

NISAを活用すれば、老後の2000万円問題は“自分の手で解決”できます。

💰 ② インデックス投資+高配当株で「守りと攻め」を両立

老後資金を作るには、「増やす力」と「受け取る力」が両方必要です。

🔹 インデックス投資(増やす力)

- 全世界株やS&P500などに広く分散投資

- 長期で安定的な成長を目指す

- つみたてNISAに最適

🔹 高配当株投資(受け取る力)

- 定期的に“現金”として配当が入る

- 老後の生活費の補助になる

- 売らずに持ち続けて資産を守れる

👉 この2つを組み合わせることで、

資産を育てつつ、毎年お金が入る仕組みが作れます。

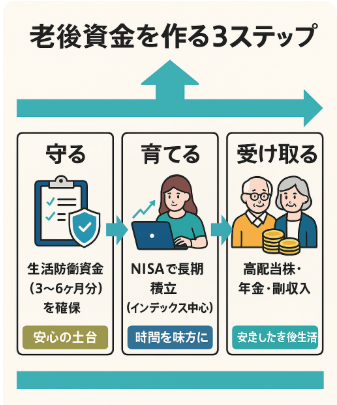

🧱 ③ 老後資金の基本戦略(どん☆式3ステップ)

| ステップ | 内容 | ポイント |

|---|---|---|

| ① 守る | 生活防衛資金(3〜6ヶ月分)を確保 | 安心の土台 |

| ② 育てる | NISAで長期積立(インデックス中心) | 時間を味方に |

| ③ 受け取る | 高配当株・年金・副収入でキャッシュフロー | 安定した老後生活 |

お金の流れを“守る → 育てる → 受け取る”に変えれば、

将来の不安が“安心のシステム”に変わります。

👣 ④ 今から始めるための行動ステップ

- 支出を見直して「投資に回せる金額」を確保

- 証券口座を開設(SBI証券・楽天証券など)

- つみたてNISAの設定(月1万円〜)

- 余裕が出たら高配当株にも少しずつ投資

たとえ少額でも、始めるのが早いほど有利。

「やるか・やらないか」で10年後の差は圧倒的に広がります。

🔑 まとめ:老後不安は“行動”でしか消せない

- 「老後2000万円問題」はあくまで目安

- 自分の生活費・年金額から“現実的な不足額”を出そう

- NISA+インデックス+高配当で“攻守バランス型”の資産形成を

- 少額でも今から始めれば、必ず未来は変わる

💬 どん☆からの一言

どん☆

どん☆不安を感じたら、それは“行動のサイン”です。

今日できる一歩が、10年後の安心につながります。

あわせて読みたい

20代のための、1年で10万円貯めるシンプル家計術3選 ~固定費の見直し+浪費防止+家計管理アプリで貯...

「気づいたら給料日前にはお金がない…」「毎月赤字ギリギリ」 そんな悩みを抱えている20代社会人は、あなただけではない。 でも、実はほんの少しの見直しだけで、1年で1...

あわせて読みたい

【習慣で差がつく】お金が貯まる人と貯まらない人の違いとは?

はじめに 「同じ収入なのに、なぜかお金が貯まる人と貯まらない人がいる」そんな疑問を持ったことはありませんか? 実は、お金が貯まるかどうかは 収入の多さではなく、...

コメント