はじめに

NISA(ニーサ)は、利益に税金がかからない夢の制度。

誰でもカンタンに始められるようになり、SNSでも「NISA最強!」という声をよく見かけます。

ですが、仕組みを正しく理解していないと、

せっかくの非課税メリットを活かせず「思わぬ落とし穴」にハマってしまうことも…。

この記事では、初心者がやりがちな3つの失敗と、

それを防ぐための正しい考え方を分かりやすく解説します。

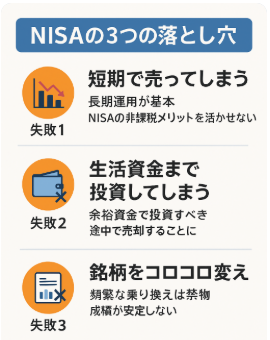

失敗①:短期で売ってしまう(=複利の力を失う)

NISA最大のメリットは、「利益が非課税」になること。

しかしそれを活かすには、長期で運用することが大前提です。

🔹 よくある勘違い

- 「ちょっと値上がりしたから利益確定しよう」

- 「今は下がってるから売っておこう」

こうして頻繁に売買してしまうと、複利の力が途切れてしまいます。

📊 たとえば、年5%で20年運用できれば、

元本100万円が → 約265万円に増えます。

でも、途中で売ってしまえば、

再び「ゼロからのスタート」。

時間という最大の味方を手放すことになります。

✅ 対策:売らずに“積み上げる”

NISAは「積み上げる箱」だと考えましょう。

相場の上げ下げに一喜一憂せず、長期ホールドが正解です。

失敗②:生活資金まで投資してしまう

NISAを始めた勢いで、つい生活費にまで手を出してしまう人がいます。

しかし、投資は「余裕資金」で行うのが鉄則。

万が一の出費に対応できず、途中で売却してしまっては本末転倒です。

🔹 ありがちなケース

- 生活費の口座と投資用口座がごちゃ混ぜ

- クレカ積立で知らぬ間に家計が圧迫

- 「毎月5万円積立!」と設定したけど生活が苦しい

✅ 対策:生活防衛資金を先に確保

まずは「生活費の3〜6ヶ月分」を現金でキープ。

そのうえで、余ったお金だけをNISAに回すようにしましょう。

失敗③:銘柄をコロコロ変える(=“投資ごっこ”化)

初心者がやりがちなもう一つの落とし穴が、銘柄を頻繁に乗り換えること。

SNSで「この投信が人気!」と聞くたびに買い換えてしまうと、

結果的に手数料やタイミングロスが増え、成績が安定しません。

🔹 投資信託は“相棒”を決める

NISAは「育てる投資」。

短期間で成果を求めるものではなく、10年〜20年かけて増やすものです。

✅ 対策:最初に選んだら「信じて持つ」

- 王道のインデックス投資信託を1〜2本選ぶ

- 毎月積み立てて、あとは放置

- 定期的な見直しは年1回でOK

NISAで失敗しないための3つの鉄則

| 鉄則 | 内容 |

|---|---|

| ① 長期保有が基本 | 売買を繰り返さない |

| ② 余裕資金で投資 | 無理のない金額設定 |

| ③ 銘柄を信じる | コロコロ変えない |

たったこれだけで、NISAは“最強の制度”に変わります。

まとめ:NISAは「育てる」投資。焦らず、続けよう。

- 短期で売らない

- 無理のない金額で続ける

- 銘柄を信じて持ち続ける

NISAは“速攻で儲ける制度”ではなく、

コツコツ育てていく長期戦です。

最初は退屈に感じるかもしれませんが、

10年後に振り返ったとき、あなたのNISA口座は

「未来の安心」を生み出す大切な資産になっているはずです。

コメント