目次

なぜ仕分けが大事なのか?

給料日って、やっぱり嬉しい日ですよね。

でも、気を抜いていると「気づいたらお金がなくなっていた…」なんてことはありませんか?

実は、お金を増やせる人とそうでない人の違いは 給料日の行動習慣 にあります。

ポイントは「もらった瞬間に仕分けてしまうこと」。

先に使い道を決めることで、無駄遣いを防ぎ、自然とお金が貯まるんです。

給料日の仕分けステップ

それでは、具体的な仕分け習慣を紹介します。

① 先取り貯金(10〜20%)

まずは 貯金や投資を最優先 で取り分けます。

残ったお金で生活する、いわゆる「先取り貯金」のスタイルです。

- 例:手取り20万円 → 2万円は積立NISAや定期預金へ自動振替

👉 先に取り分けることで、「余ったら貯金しよう」が「気づけば使い切ってしまった」に変わるのを防げます。

② 固定費(家賃・光熱費・通信費)

次に、毎月必ず出ていく 固定費 を確保します。

家賃、電気・ガス・水道、スマホ代などですね。

👉 ここで重要なのは「高すぎないかチェックすること」。

給料日のたびに「この固定費、無駄じゃないか?」を見直す習慣が、長期的には大きな節約になります。

③ 生活費(食費・日用品)

毎日の暮らしに使うお金。

- 食費:3〜4万円

- 日用品:5千円〜1万円

👉 ポイントは「まとめて生活費口座に移す」こと。

財布代わりの口座を作っておけば、管理がラクになります。

④ 自由に使えるお金(娯楽・交際費)

残った分を 自由に使えるお金 に設定します。

ここで「罪悪感なく使える」枠を作っておくことが大事です。

👉 我慢ばかりすると逆に爆発して浪費につながるので、適度な自由枠は必要です。

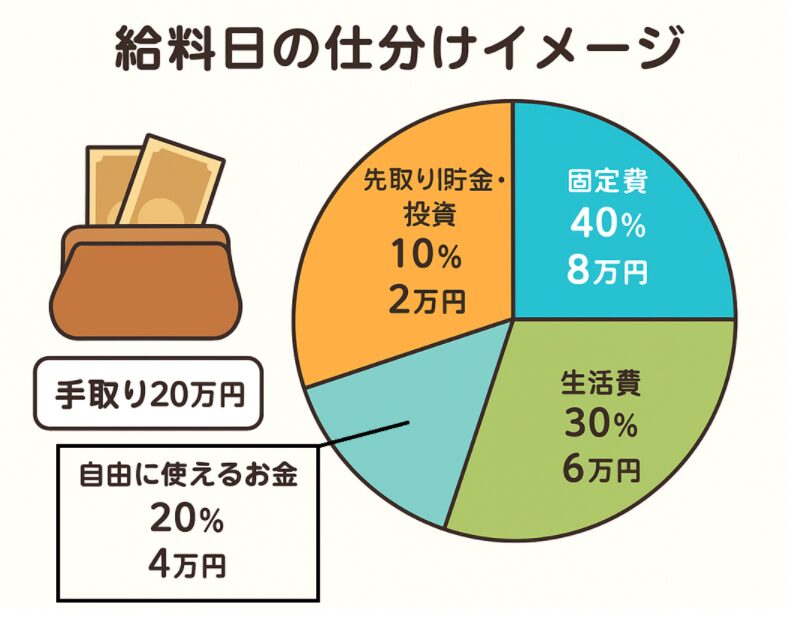

給料日の仕分けイメージ

(例:手取り18万円の場合)

| 項目 | 金額 | 割合 |

|---|---|---|

| 先取り貯金・投資 | 2万円くらい | 約10% |

| 固定費 | 8万円くらい | 約40% |

| 生活費 | 6万円くらい | 約30% |

| 自由に使えるお金 | 4万円くらい | 約20% |

👉 このように「割合」で決めておけば、収入が増えても応用できます。

まとめ

- 給料日は「もらった瞬間に仕分け」するのが鉄則

- 先取り貯金で、確実に資産を積み上げる

- 固定費を毎月見直す習慣が、長期的な節約につながる

- 自由に使えるお金も確保して、バランスよく管理する

この「仕分け習慣」を続ければ、気づいたときには貯金が増え、将来の安心につながります。

👉 今日からぜひ、給料日のルーティンに取り入れてみてください!

あわせて読みたい

【ものの考え方】なるべくプラスに物事を考えよう

ちょっとツイテない出来事から 今朝の通勤中、不意に飛び石がフロントガラスに当たり、小さな傷がついてしまいました。「うわ、ツイテないな…」と思うのが普通の反応か...

あわせて読みたい

【初心者向け】遺族年金はいくらもらえる?仕組みをやさしく解説

はじめに 「もし自分が亡くなったら、妻や子どもはどうやって生活するのだろう?」家族を持つ人なら、一度は考えたことがあるのではないでしょうか。 そんな不安に応え...

コメント