「年金って自分にはまだ関係ない」

「そもそも年金って、将来ちゃんともらえるの?」

そう思っている20代、30代の方は多いと思います。

でも実は、年金制度は“今”のあなたにも大きく関係しているんです。この記事では、「年金って何?」「どんな仕組み?」「将来もらえるの?」といった疑問に、わかりやすくお答えします。

🏛 年金とは?簡単に言うと「老後の生活を支える仕組み」

年金は、「年を取って働けなくなっても、生活できるようにお金をもらえる制度」です。

保険料を毎月払っておけば、将来その分の“お返し”として、お金をもらえるという仕組みです。

もっと分かりやすく言うと、「人生の保険」。

長生きしても、収入がなくなっても、生きていけるための“国がつくった仕組み”なんです。

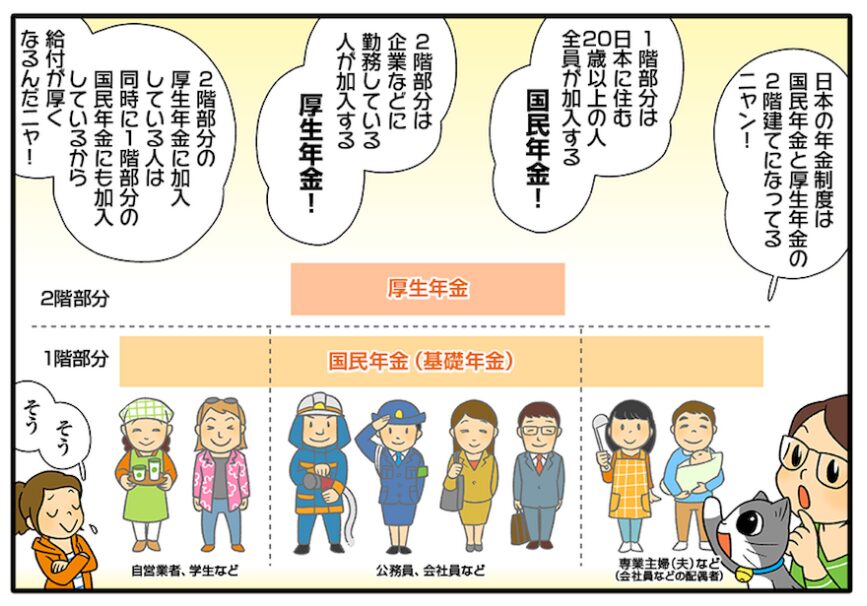

🔍 日本の年金制度は「2階建て構造」

日本の年金制度は、2階建ての仕組みになっています。

| 階層 | 名称 | 対象者 | 内容 |

|---|---|---|---|

| 1階部分 | 国民年金(基礎年金) | 全国民 | 原則、20歳〜60歳まで加入 |

| 2階部分 | 厚生年金 | 会社員、公務員など | 給料に応じて保険料が変わる |

つまり、自営業やフリーターの方は「国民年金」のみ加入ですが、会社員や工場勤務の人は「国民年金+厚生年金」の両方に加入しています。

そのため、会社員の方が将来もらえる年金額は多くなる傾向があります。

※厚生労働省のマンガページより

💸 毎月いくら払ってるの?

年金の保険料は、自分の給与明細にしっかり載っています。

- 国民年金(2025年度):月額 16,980円(定額)

- 厚生年金:給料に比例(会社と折半)

たとえば月給20万円の会社員であれば、毎月約3万円ほどが年金保険料として天引きされています。ただし、そのうち半分は会社が負担してくれています。

🎁 将来いくらもらえるの?

一番気になるのが、「将来、年金っていくらもらえるのか?」という点ですよね。

大まかに言うと…

- 自営業(国民年金のみ):月5〜6万円程度

- 会社員(厚生年金あり):月14〜17万円程度(収入・勤続年数による)

注意すべきは、「年金だけで生活するのは難しい」という現実。

そのため、年金は“最低限の生活費”として考え、自分で資産形成をしていく必要があるのです。

※厚生労働省HPより

🛠「年金は破綻する」は本当?

ネットでは「どうせ年金なんてもらえない」という意見もよく見かけます。

しかし、実際には日本の年金制度が完全に破綻する可能性は低いと考えられています。

なぜなら、日本の年金制度は「賦課(ふか)方式」といって、今働いている世代が、今の高齢者を支える仕組みだからです。

働く人が減れば制度の見直し(支給開始年齢の引き上げ・給付額の調整)が行われますが、制度自体がゼロになることは極めて稀です。

今後も、老後の収入の主軸となることは間違いないありません。

💡 若いうちにできること:自分で備える

年金だけに頼らないためにも、20代・30代のうちから「自分で備える」ことが大切です。

おすすめはこの3つ:

- つみたてNISA・新NISA

→ 少額からコツコツ投資して、老後資金を育てる制度。税金の優遇あり。 - iDeCo(イデコ)

→ 自分で年金を上乗せする制度。掛金が全額所得控除になるので節税効果も◎ - 生活費の見直し+貯金習慣

→ 固定費の最適化+毎月の積立が基本中の基本。

✅ まとめ:年金を「知る」ことが第一歩

- 年金は、将来の「生活を守るための最低ライン」

- 会社員なら厚生年金にも加入している

- 年金だけでは足りないため、自分で備えるのが大切

- つみたてNISAやiDeCoは若いうちから始めるのが有利

「年金って難しいな…」と感じていた人も、こうして基本を知ることで、老後の不安を少しずつ減らしていくことができます。

コメント