※入りすぎが一番のリスクだった

- なんとなく不安で保険に入った

- 親や営業に勧められるまま契約した

- でも正直、内容はよく分かっていない

20代の保険は、

「入るか・入らないか」より

「いかに入らなくていいものを避けるか」が重要です。

結論から言います。

20代の保険は、

最小限でいい。

むしろ入りすぎると、

お金も選択肢も失う。

目次

大前提|20代は「保険に頼らなくてもいい力」が一番ある

20代は、他の年代と比べて

- 病気のリスクが低い

- 収入はこれから伸びる

- 時間という最大の資産がある

つまり、

保険より、

貯金・経験・スキルの方が

リターンが大きい時期。

ここを間違えると、

毎月の固定費が人生を縛ります。

まず知っておくべき前提|日本は「公的保険」が強い

20代が民間保険に入りすぎる原因はこれ。

すでに手厚い公的保障があることを知らない。

代表例:

- 健康保険

- 高額療養費制度

- 傷病手当金

- 障害年金

つまり、

民間保険は

“足りない部分の上乗せ”でいい。

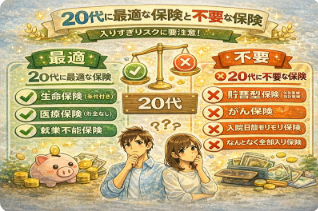

20代に「最適」な保険(条件付き)

全員に必要ではありません。

条件に当てはまる人だけ検討してください。

① 定期生命保険(家族がいる人)

向いている人

- 配偶者・子どもがいる

- 自分の収入に生活が依存している

理由

- 万が一の時、家族の生活が止まるから

👉 定期保険・掛け捨てで十分

👉 終身・貯蓄型は不要

② 医療保険(貯金がほぼ無い人)

向いている人

- 貯金がほとんどない

- 入院費を一括で払えない

注意点

- 最低限の保障でOK

- 入りすぎない

👉 月1,000〜2,000円程度が目安

👉 貯金ができたら見直す前提

③ 就業不能保険(自営業・フリーランス)

向いている人

- 会社員ではない

- 傷病手当金が使えない

👉 会社員の20代には

ほぼ不要です。

20代に「不要」な保険(ここが本題)

多くの20代が、

ここでお金を失っています。

❌ 貯蓄型保険(終身保険・養老保険)

不要な理由

- 保険+投資が混ざっている

- 手数料が高い

- 途中解約でほぼ損

20代は

貯めるなら“現金 or 投資”で十分。

❌ がん保険(ほとんどの20代)

- 20代の発症率は低い

- 公的医療で大部分カバー

👉 不安なら、

医療保険で十分代替可能

❌ 入院日額モリモリの医療保険

- 入院日数は短期化

- 日額1万円以上は過剰

👉 「たくさんもらえる」は

安心ではなくムダ

❌ なんとなく全部入り保険

- 特約だらけ

- 内容を説明できない

- 月額が高い

説明できない保険は、

ほぼ確実に不要。

20代の保険選び|超シンプルな判断基準

迷ったら、この2問だけ。

Q1:このリスク、貯金で対応できる?

- YES → 保険いらない

- NO → 最小限で検討

Q2:起きたら人生が詰む?

- YES → 保険でカバー

- NO → 自分で対応

20代の保険料の目安

手取り収入の5%以内

例:

- 手取り20万円 → 月1万円以内

- 手取り25万円 → 月1.2万円以内

これを超えていたら、

ほぼ見直し対象です。

保険より優先すべきもの(20代)

はっきり言います。

20代にとって、

- 過剰な保険

よりも - 生活防衛資金

- スキルアップ

- 転職できる余裕

の方が、

100倍人生を守ります。

今日やるべきこと(超重要)

今すぐこれをやってください。

- 入っている保険を書き出す

- 月額と内容を確認

- 「なぜ入っているか」説明してみる

説明できないものは、

不要な可能性が高いです。

まとめ|20代の保険は「守りすぎない」が正解

- 20代はリスクが低い

- 公的保険が強い

- 民間保険は最小限

- 貯蓄型は基本不要

- 見直してOK

結論。

20代の正解は、

「不安を保険で消す」じゃなく

「選択肢を残す設計」。

保険を減らすことは、

無責任ではありません。

将来の自分に、

身動きの取れる余白を残す行為です。

あわせて読みたい

投資する前に作るべき「お金の土台」

※ここを飛ばすと、ほぼ確実に失敗する NISAを始めたい 投資しないと将来が不安 周りがもう始めている そう思っている人ほど、投資より先にやるべきことがあります。 結...

あわせて読みたい

1か月で支出を1万円減らす“カンタン技”

※我慢ゼロでも、家計は軽くなる 「節約って、しんどそう」「結局続かない」 そう思っている人ほど、やり方を間違えています。 結論から言います。 1万円の節約は、努力...

あわせて読みたい

ミニマリズムはお金の不安を減らす

※貯金額より「持たない選択」が効いた話 「もっと貯金しなきゃ不安」「将来のことを考えると、いつもモヤモヤする」 お金の不安って、残高が少ないから生まれると思われ...

コメント