はじめに

「もし自分が亡くなったら、妻や子どもはどうやって生活するのだろう?」

家族を持つ人なら、一度は考えたことがあるのではないでしょうか。

そんな不安に応えるのが「遺族年金」という公的制度です。

本記事では 「誰が」「いくら」「どんな条件で」受け取れるのか を、初心者向けにやさしく解説していきます。

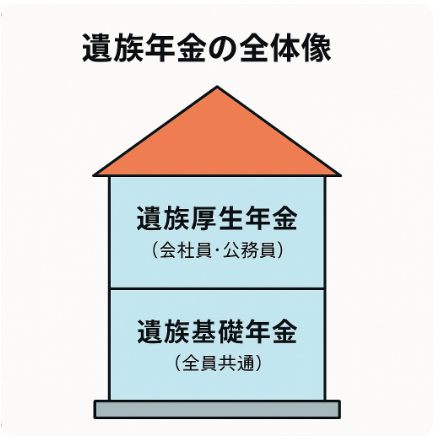

遺族年金の全体像

遺族年金は、大きく分けて次の2つで成り立っています。

- 遺族基礎年金(国民年金)

- 遺族厚生年金(厚生年金)

自営業の方は「基礎年金のみ」、会社員や公務員は「基礎+厚生」の2本立てです。

- 2階:遺族厚生年金

- 1階:遺族基礎年金

遺族基礎年金とは?

遺族基礎年金は、国民年金に加入していた人が亡くなったときに支給されます。

対象は「子どものいる配偶者」または「子ども本人」です。

金額(年額)

※「保険BOOK」より引用

例:妻+子2人の場合

→83万1700円+23万9,300円+23万9,300円 = 131万300円/年(=月11万円いかないくらい)

遺族厚生年金とは?

遺族厚生年金は、厚生年金に加入していた人が亡くなったときに支給されます。

つまり、会社員や公務員の家庭が対象です。

金額は「亡くなった人の給料や勤続年数」に応じて変わります。

ざっくり言えば、**働いていた収入の一部(老齢厚生年金の4分の3)**が上乗せされるイメージです。

厚生年金に加入していた期間が25年(300ヶ月)の場合の、標準報酬月額別の支給目安は下の表のとおりです。

※「保険BOOK」より引用

誰が受け取れるのか?

遺族年金を受け取れる人は決まっています。

- 妻と18歳未満の子ども

- 子どものみ(両親がいない場合)

- 夫(55歳以上で妻が亡くなった場合など条件つき)

👉 基本的には「妻と子どもが中心」と覚えておけばOKです。

支給が終了する条件

遺族年金はずっと受け取れるとは限りません。

- 子どもが18歳になった年度末で「遺族基礎年金」は終了

- 配偶者が再婚すると受給権を失うことがある

- 遺族厚生年金は、妻が生涯受給できるケースもあり

金額シミュレーション(具体例)

では、実際にどのくらいの金額になるのかを見てみましょう。

ケース:夫(標準報酬月額30万円・加入25年【300カ月】)、妻、子2人

| 項目 | 年額 | 月額換算 |

|---|---|---|

| 遺族基礎年金 | 約131万300円 | 約11万円 |

| 遺族厚生年金 | 約36万9968円 | 約3万円 |

| 合計 | 約168万268円 | 約14万円 |

どん☆

どん☆👉 家計の支出が「月25〜30万円」かかる家庭では、不足してしまうことが分かります。 でも、不足分が把握できれば必要な保険料も分かりますので、無駄に保険をかけすぎることもなくなりますね!!

まとめ

- 遺族年金は「遺族基礎年金+遺族厚生年金」で成り立っている

- 子どもの有無や年齢によって金額は大きく変わる

- 公的な仕組みなので「ゼロではない安心感」が得られる

- ただし生活費をすべてカバーするのは難しいケースも多い

万が一のときに家族を守るためには、遺族年金があること、そして仕組みを知っておくことが重要となります。

どん☆遺族年金は個別のケースによって金額が変わってきます。みなさんの状況に応じて計算してみてくださいね!!

コメント