目次

はじめに

みなさんは、毎月の収入のうち何%を貯蓄に回していますか?

実は、FIRE(経済的自立・早期リタイア)を目指すうえで最も重要なのは収入の額ではなく「貯蓄率」 です。

なぜなら、貯蓄率こそが「FIREまでのスピード」を決めるからです。

収入が多くても使いすぎてしまえば意味がありませんし、逆に収入が少なくても、支出を抑えてしっかり貯蓄できれば、FIREへの道はぐっと近づきます。

貯蓄率で変わる!FIRE達成までの年数

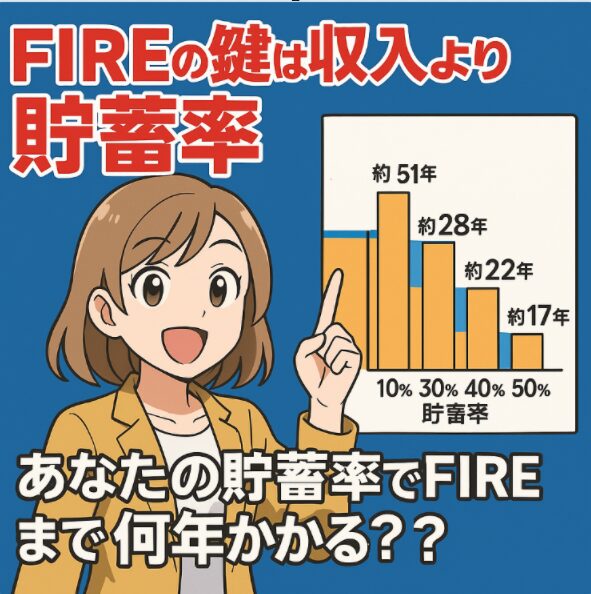

では、実際に貯蓄率によってFIREまでの年数がどのくらい変わるのかを見てみましょう。

🔹前提条件

- 年間支出の25倍を貯めたらFIRE達成(4%ルール)

- 年利5%で運用できると仮定

🔹貯蓄率ごとのFIREまでの目安年数(概算)

| 貯蓄率 | FIREまでの目安年数 |

|---|---|

| 10% | 約51年 |

| 20% | 約37年 |

| 30% | 約28年 |

| 40% | 約22年 |

| 50% | 約17年 |

| 60% | 約13年 |

| 70% | 約9年 |

| 80% | 約6年 |

👉 貯蓄率40%を維持できれば、およそ22年でFIREが見えてくる計算 です。

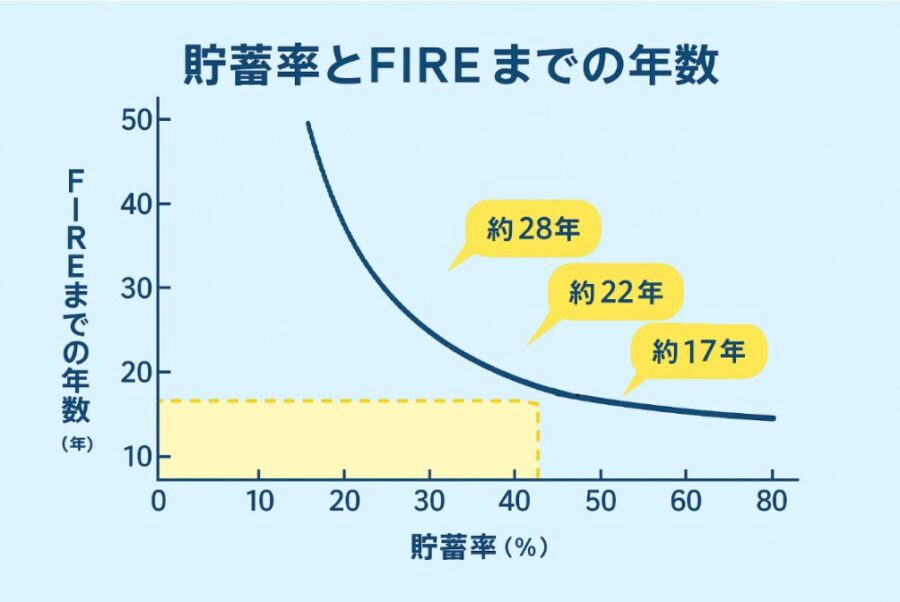

🔹グラフで見るFIRE年数と貯蓄率の関係

📈 貯蓄率が上がるほど、FIREまでの年数は急激に短くなる

- 横軸:貯蓄率(%)

- 縦軸:FIRE達成までの年数(年)

つまり、「貯蓄率を上げる=自由までのスピードを上げる」ことに直結します。

人生には「貯め時」と「かかり時」がある

FIREを目指す上で、もうひとつ大切なのが “人生のステージに合わせて貯蓄のリズムを作る” ことです。

🔹独身時代:最大の「貯め時」

- 固定費が少なく、自由に使えるお金が多い

- 貯金や投資のスタートダッシュを切るチャンス

👉 早いうちに資産を増やしておくと、「複利の力」で後半が圧倒的にラクになります。

🔹結婚・子育て期:「かかり時」

- 出産、育児、教育などで出費が増える

- 貯蓄率が一時的に下がってもOK

👉 この時期は「減らさない工夫」を意識することが大切。

🔹小学生〜高校生:再び「貯め時」

- 保育園や塾の支出が落ち着く

- 生活リズムも安定して貯金を増やしやすい

🔹大学進学〜独立期:「かかり時」再来

- 教育費のピーク。無理に貯金を増やすより、計画的に出す時期。

- 子供の成長に合わせて資金を使うのも立派な「お金の使い方」

🔹子供の独立〜定年まで:最後の「貯め時」

- 教育費が終わり、再び家計が楽になる

- 定年後に備えて、もう一度資産を積み上げるチャンス

まとめ:お金の流れをつかみ、不安をなくそう

- FIREまでのスピードを決めるのは「収入」ではなく「貯蓄率」

- 人生には「貯め時」と「かかり時」がある

- 若いうちにスタートダッシュを切ることで、後半は複利の力で楽になる

👉 お金の流れを理解し、ライフステージに合わせて貯蓄率をコントロールすれば、

「将来お金が足りなくなる不安」は自然と消えていきます。

FIREとは、自由を買うための計画。

今日からでも「自分の貯蓄率」を見直して、未来への一歩を踏み出しましょう。

あわせて読みたい

【経済的自由の本質】収入より“貯蓄率”がカギを握る理由

こんにちは!工場作業員&FPのどん☆です。 将来、「お金の不安なく生きていきたい」そう思って副業を始めたり、投資を学んでいる人も多いと思います。 でも、よくこんな...

あわせて読みたい

お金持ちの考え方に近づく3つの習慣

はじめに お金持ちと普通の人の違いは、収入の多さだけではありません。実際、年収が高くても浪費して貯金ゼロの人もいれば、収入は平均的でも資産を積み上げている人も...

コメント