はじめに:貯金の目的は「安心して生きるため」

あなたは、もし明日会社が倒産したり、病気で働けなくなったら、何ヶ月生活できますか?

そんなときに支えになるのが 「生活防衛資金」 です。

資産形成というと「投資」や「NISA」などが注目されがちですが、

実はこの生活防衛資金こそが、すべての土台になります。

まずは“守りのお金”をしっかり持っておくことで、

将来のリスクに慌てず、安心して攻めの投資にも取り組めるようになります。

① 生活防衛資金とは?

生活防衛資金とは、**収入が途絶えたときでも生活を維持するための「緊急用資金」**のこと。

簡単に言えば、「もしもの時に備えた安心のお金」です。

たとえばこんな状況に対応できます👇

- 会社の倒産・リストラ

- 病気やケガでの休職

- 家電の故障、車の修理などの突発出費

- 家賃・食費などの生活費

「貯金=目的がないお金」ではなく、

この生活防衛資金は“生きるためのお金”なんです。

② 生活防衛資金はいくら必要?(目安の考え方)

必要額は、あなたの生活スタイルによって異なりますが、

一般的には次のように考えるのが目安です。

| 家族構成 | 目安期間 | 必要額の目安 |

|---|---|---|

| 独身(実家暮らし) | 3ヶ月分 | 生活費 × 3 |

| 独身(一人暮らし) | 6ヶ月分 | 生活費 × 6 |

| 夫婦・子供あり | 6〜12ヶ月分 | 生活費 × 6〜12 |

✅ 具体例

たとえば、毎月の生活費が20万円の場合

- 独身なら:20万円 × 6ヶ月 = 120万円

- 家族ありなら:20万円 × 12ヶ月 = 240万円

これくらいを「絶対に使わないお金」としてキープしておくと安心です。

③ 貯金ゼロからの生活防衛資金の作り方

「そんなに貯められない…」という人も大丈夫。

最初から大金を目指すのではなく、段階的に貯めていきましょう。

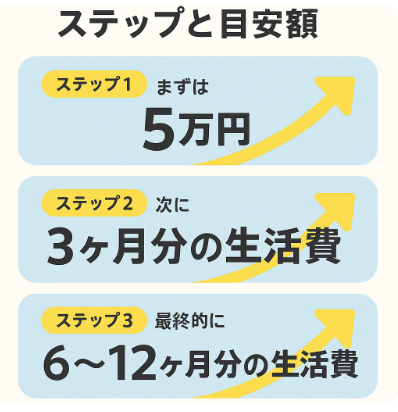

ステップ①:まずは5万円を目指す

→ 突発的な出費(スマホ故障・冠婚葬祭)に備えるための第一歩。

ステップ②:次に3ヶ月分の生活費を貯める

→ 失業や病気などの“ショック時”に耐えられる額。

ステップ③:最終的に6〜12ヶ月分を完成させる

→ 投資を始めても不安にならない“安心の土台”ができる。

💡 ポイント

- 貯金用口座を分ける(使う口座と防衛資金口座を別に)

- 定期的に自動積立設定をして“貯金を習慣化”する

④ どこに置いておくのがベスト?(おすすめの保管場所)

生活防衛資金は「安全性と流動性」が最優先。

つまり、減らず・すぐ使える場所に置くことが大切です。

| 種類 | メリット | デメリット |

|---|---|---|

| 普通預金 | すぐ使える | 金利が低い |

| 定期預金 | 安全・使いすぎ防止 | すぐ引き出せない |

| ネット銀行(例:楽天銀行) | 金利が高め(0.1〜0.3%) | ネット管理が必要 |

👉 おすすめは「ネット銀行の普通預金」。

金利が高く、いつでも引き出せるバランス型です。

⑤ 投資を始める前に、まずは守りを固めよう

つみたてNISAやインデックス投資を始める前に、

まずは生活防衛資金を準備することが大切です。

投資中に相場が下がっても、「防衛資金」がある人は動じません。

逆に、防衛資金がない人ほど「下がったから怖い」と焦って売ってしまいます。

防衛資金は、心の安定剤でもあるのです。

⑥ まとめ:防衛資金があるだけで人生が変わる

- 万一の時も焦らない

- 投資でリスクを取れるようになる

- 心の余裕が生まれる

「防衛資金=安心のストック」

これがあるだけで、あなたの人生は驚くほど安定します。

まずは1ヶ月分でもOK。

コツコツと貯めて、“いつでも安心して挑戦できる自分”を作っていきましょう。

どん☆

どん☆投資よりも、まずは守りの土台を。

お金の心配がなくなると、人生の選択肢が一気に広がります。

コメント